Voici les 4 grandes familles accessibles aux entreprises :

1. Produits à capital garanti (protection 100%)

Principe : Capital garanti à 100% à l'échéance + participation partielle à la hausse du marché (généralement 50-80%).

Exemple : Investissement de 100 000€ sur 6 ans

- Marché +50% → vous récupérez 140 000€ (80% de participation)

- Marché -30% → vous récupérez 100 000€ (capital garanti)

- Marché stable → vous récupérez 100 000€ (0% de rendement)

Avantages : Aucun risque de perte en capital (hors faillite émetteur), exposition aux marchés

Inconvénients : Participation limitée, durée longue (5-8 ans), rendement nul si marché stagne, frais élevés (2-4%)

2. Produits Autocall (remboursement anticipé automatique)

Principe : Observation annuelle. Si le marché est au-dessus du niveau initial, remboursement automatique + coupons cumulés (généralement 7-10%/an). Protection partielle via barrière (50-70%).

Exemple : 100 000€, coupon 8%/an, barrière 60%

- Année 1, marché +5% → remboursement de 108 000€ (rendement 8%)

- Année 2, marché +15% → remboursement de 116 000€ (2 coupons)

- À 5 ans, marché -45% → vous récupérez 100 000€ (0% de rendement)

- À 5 ans, marché -65% → perte de 65 000€ (barrière franchie)

Avantages : Fort potentiel de remboursement anticipé (70% avant 3 ans), coupons attractifs, effet mémoire

Inconvénients : Protection partielle, risque de perte importante si barrière franchie

3. Produits Phoenix (coupons réguliers)

Principe : Versement d'un coupon annuel (7-10%) si le marché reste au-dessus d'un seuil (généralement 60-70%). Coupons cumulés si non payés. Protection partielle (barrière 50-60%).

Exemple : 100 000€, coupon 9%/an si marché ≥ 70%, barrière 60%

- Sur 5 ans avec fluctuations modérées → 145 000€ récupérés (+9%/an)

- Génère des flux même si le marché baisse légèrement

Avantages : Revenus réguliers, effet mémoire, flux de trésorerie

Inconvénients : Protection partielle, pas de remboursement anticipé, durée fixe (5-8 ans)

4. Produits Athéna (participation amplifiée)

Principe : Participation amplifiée à la hausse (150-200%) avec protection partielle (barrière 50-70%). Pas de coupons intermédiaires.

Exemple : 100 000€, participation 150%, barrière 60%

- Marché +40% → vous récupérez 160 000€

- Marché -50% → perte de 50 000€ (barrière franchie)

Avantages : Fort effet de levier à la hausse

Inconvénients : Risque élevé, pas de revenus intermédiaires

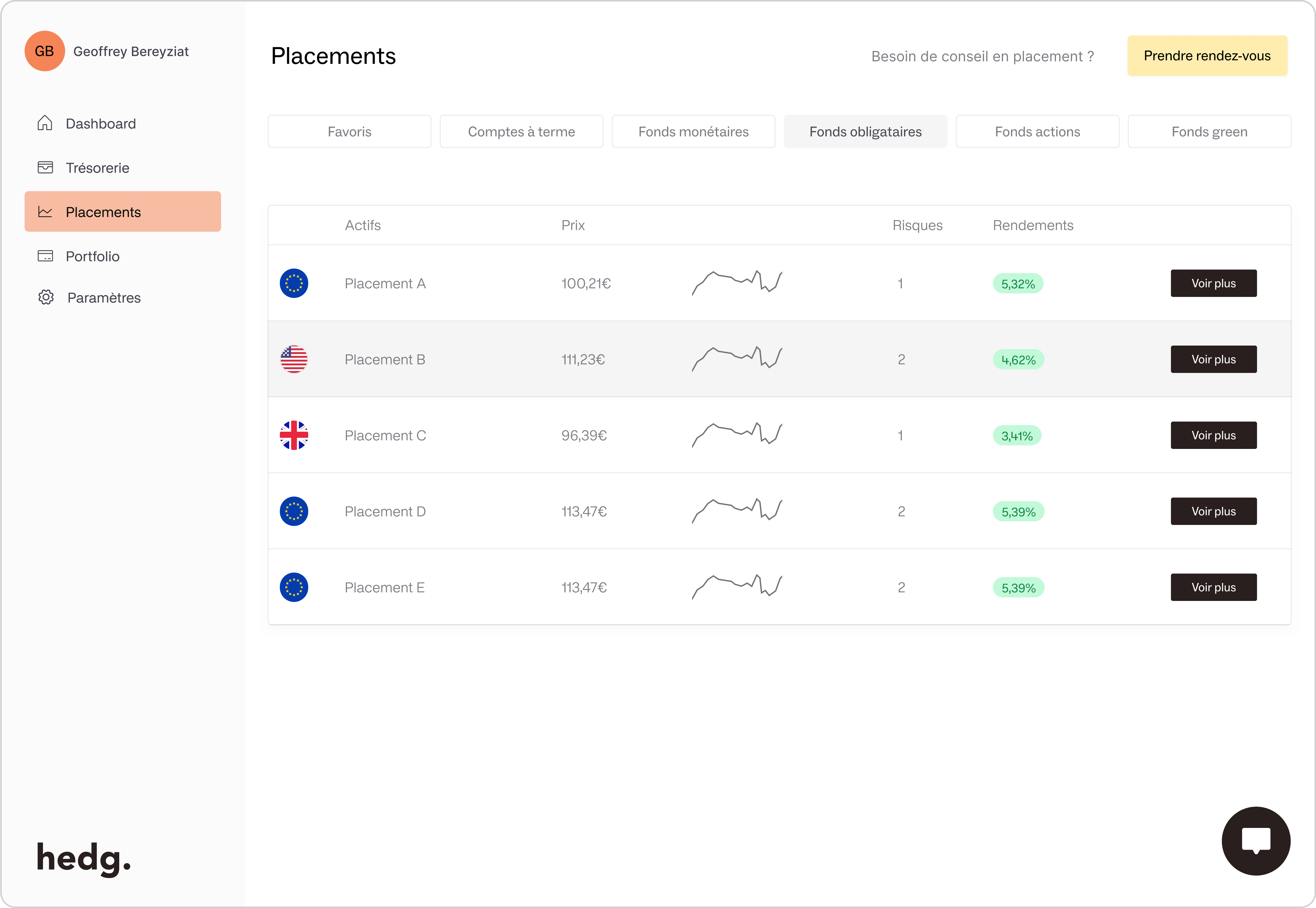

Chez Hedg, nos clients privilégient majoritairement les produits à capital garanti pour leur sécurité, mais nous donnons également accès à l'ensemble des autres types de produits structurés selon vos objectifs.